发布日期:2024-12-15 18:44 点击次数:184

“

经营困境中,扩张野心不减,“国联+民生”有了新进展。

”

南黎

在监管的支持鼓励下,券商整合成为了当下证券行业的重要趋势之一,国联证券(601456)收购民生证券成为了2024年最火爆的行业热点之一。

12月10日,国联证券披露了《国联证券股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》(上会稿),国联证券及民生证券的并购重组到了上会稿阶段,这意味两者的重组进度更近一步,迈入实质阶段。

接下来程序只剩三步:股东变更事宜获得证监会核准;上会稿需通过上交所的审核并得到证监会的注册同意;以及满足相关法律法规或监管部门可能要求的其他必要批准、核准、备案或许可条件。

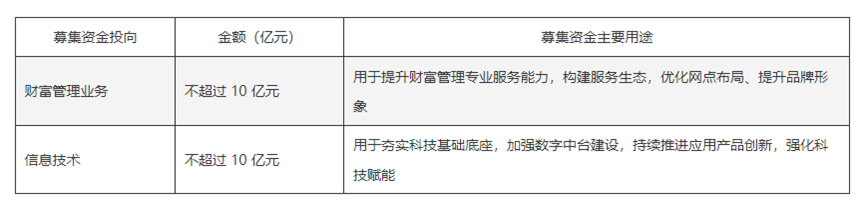

上会稿显示,国联证券拟向35名特定投资者发行股份方式来募集配套资金,总金额共计294.9亿元收购民生证券99.26%股份,本次交易对价对应PB估值为1.86倍,民生证券100%股权评估结果298.9亿元,增值率达86.2%。募集的配套资金计划全部向民生证券增资,其中财富管理业务和信息技术的投入上限分别为10亿元。

01

标的物:民生证券投行创收同比锐减13亿

最新的公告中披露,今年1-9月,民生证券营业收入为22.32亿元,同比下降27.71%;归母净利润为4.98亿元,同比下降24.45%。

公告称,营业收入下降“主要是受宏观经济环境及政策变化、行业发展情况等影响,民生证券投资银行业务手续费及佣金收入同比下降所致”。“与投资银行业务行业情况变动一致”,民生证券“投资银行业务手续费净收入”较上年同期下降13亿元。

于此同时,民生证券因保荐项目违规多次受到监管处罚。比如,2023年1月,因在穗晶光电IPO项目存在违规问题,民生证券以及保代严智、王虎被深交所采取书面警示的自律监管措施。同年7月,民生证券以及两位保代因在保荐福特科光电首次公开发行股票并上市过程中,未勤勉尽责履行相关职责,未发现发行人存在多项未披露的资金占用、违规担保信息披露不完整、其他内部控制问题较多和研发人员信息披露不准确等问题被监管处罚。

是以,民生证券在中国证券业协会2023年投行业务质量评价结果中,被评级为C类投行券商。

民生证券引以为傲的投行业务,创收同比锐减了13亿元!国联证券收购的还是一家C级券商,这笔生意还划算吗?不过对此国联证券依然表示,民生证券投资银行业务“虽出现一定的下滑,但仍具备相对竞争优势”。

草案列举了一组数据:2024年1-9月,共69家公司完成IPO发行,其中民生证券承销数量共6家,排名第三(并列);2024年1-9月,沪深北交易所共审议通过35单IPO项目,涉及保荐机构19家,其中民生证券过会项目2单,排名第三,较2023年市场排名均有所提升。

同时,国联证券表示,民生证券通过近年良好的股票承销保荐业绩维护了较多的上市公司客户群体,并充分挖掘已上市和拟上市客户的资本运作需求,借助“科八条”、“并购六条”的政策东风,大力发展并购重组业务,寻找投资银行业务新的增长点。

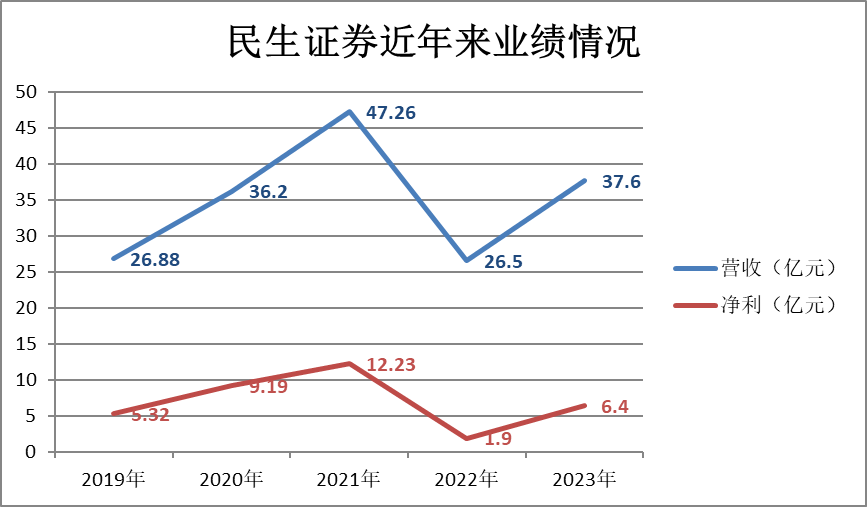

此外,民生证券近年来业绩表现并不是很稳。2021至2023年,民生证券营业收入分别为47.3亿元、26.5亿元、37.6亿元;归母净利润分别为12.2亿元、1.9亿元、6.4亿元;期末归母净资产分别为153亿元、149亿元、156亿元。

上交所也在问询函中指出,相较2021年,民生证券2022年业绩下滑幅度较大,2023年有所回升,但与2021年仍然相差较大,要求上市公司解释民生证券业绩变化及原因。

02

国联证券扩张野心不减

国联证券成立于1999年,前身为无锡市证券公司,2008年5月通过改制更名为国联证券。2015年7月,国联证券在港股上市;2020年7月,国联证券登陆上交所主板,成为国内券业第13家A+H两地上市公司。

登陆A股之初,国联证券就曾官宣合并国金证券。2020年9月20日,国联证券公告,公司与长沙涌金签订了《国联证券股份有限公司与长沙涌金(集团)有限公司关于国金证券股份有限公司之股份转让意向性协议》,拟受让长沙涌金持有的国金证券约7.82%的股份。

然而不到一个月,合并事项便宣告终止。

尽管如此,国联证券扩张野心不减。去年2月,为加快公募业务布局,国联证券作价22.61亿元,先后从上海融晟、中融信托手中合计拿下中融基金75.5%股权。同年8月,中融基金改名国联基金。

从业务布局而言,收购中融基金股权有望弥补国联证券公募基金牌照空缺,使公司的资管业务不再显得薄弱,同时亦能推进公司财富管理转型,取得民生证券股权,则是看中了民生证券近年来在投行业务上的积累。

数据显示,民生证券IPO业务依旧处于行业领先地位。

今年1-9月,共69家公司完成IPO发行,其中民生证券承销数量共6家,排名第三(并列);今年1-9月,沪深北交易所共审议通过35单IPO项目,涉及保荐机构19家,其中民生证券过会项目2单,排名第三,较2023年市场排名均有所提升。

03

国联证券业绩表现每况愈下

随着券业并购重组的升温,国联证券的经营情况也备受市场关注。

公司近些年的业绩和股价表现并不十分亮眼,实际上,截至12月9日,国联证券总市值仅有346.9亿元。

国联证券近年来的业绩表现可谓每况愈下,去年年报显示,公司实现营业收入29.55亿元,同比增长12.68%,归母净利润为6.71亿元,同比下降12.51%,实现经营活动产生的现金流量净额-7.14亿元,同比转负,资产负债率为79.20%,同比上升1.73个百分点。

今年上半年,国联证券营业收入10.86亿元,同比下降39.91%;归母净利润仅为0.88亿元,同比降幅达85.39%。公司解释称,业绩下滑主要受证券市场波动及投资者风险偏好下行影响,尤其是权益类投资业务盈利大幅下降。

国联证券各项主营业务中,营收排名前三的业务分别是经纪及财富管理业务、证券投资业务、投资银行业务。

上半年国联证券各业务表现分化明显,经纪及财富管理业务实现营收3.78亿元,同比微增1.34%;资管业务实现营收3.21亿元,同比增长98.15%。营收不及去年同期的业务有三个,分别是投行业务收入1.73亿元,同比下降42.76%;信用交易业务收入1.27亿元,同比下降17.07%;证券投资业务实现收入0.12亿元,同比下降98.41%。

在这样一个背景下,国联证券为何选择进行如此大规模的并购?从表面上看,收购民生证券似乎是为了扩大业务版图,增强市场竞争力。然而,从更深层次来看,这一决策背后可能隐藏着公司管理层急于通过并购实现业务扩张,以解决当下面临经营难题的意图。

未经审计的前三季度财报显示,无论是营业收入和归母净利润金额还是同比变动,国联证券均逊色于民生证券,好在总资产和净资产规模高于民生证券,尽管没有“蛇吞象”那么夸张,但也是接近“以小并大”。

可以说在“自身实力”和“标的价值”均出现均存有不足的挑战下,国联证券将如何通过并购实现跨越式发展,从而回报投资者的期望,《每日财报》将持续关注。

Powered by 中体时时彩平台总线长 @2013-2022 RSS地图 HTML地图

Powered by365建站